Newlat Food - Fase 3 de Estudio: Seguimiento

Nueva “Mastroliada” en NewPrinces, que genera más de 82 millones de FCFE en el H1 2025 tras una excelente gestión de costes y de capital de trabajo circulante en medio de presiones deflacionarias en la alimentación

Angelo Mastrolia (CEO) ha rescindido los contratos de margen negativo que tenía Princes y le ha dado la vuelta a la situación en un solo año, pasando de pérdidas a +22 millones de beneficio neto

RESUMEN…

Los resultados de NewPrinces en el primer semestre de 2025 han sido espectaculares. A pesar de que los ingresos se reducen un 3,7% hasta 2.310 millones de euros, golpeados por la presión deflacionaria en la alimentación y el entorno promocional, la compañía ha conseguido dar un giro radical a su rentabilidad. El EBITDA crece un 16,5% hasta 105 millones, con un margen del 8% frente al 6,6% de hace un año, y el EBIT se duplica hasta 53 millones. En apenas un año, la firma ha pasado de las pérdidas heredadas de Princes a beneficios de 22,2 millones.

Este vuelco tiene nombre propio: gestión operativa. La compañía ha reducido de forma inteligente contratos de restauración de bajo margen que venían de Princes, ha aprovechado la caída del coste de las materias primas y ha mostrado un control quirúrgico del gasto. La consecuencia es que divisiones como la de alimentos sufren en volumen, pero el margen global mejora con fuerza. El grupo incluso ha logrado liberar 40 millones adicionales del circulante, disparando el flujo de caja operativo hasta 142 millones.

La deuda también refleja esta disciplina. La posición neta baja a 285 millones (185 millones si se ajusta por arrendamientos), y aunque incluyendo el préstamo de la familia Mastrolia la deuda neta asciende a unos 360 millones, el apalancamiento sigue siendo cómodo, alrededor de 1,8 veces DN/EBITDA anualizado. A esto se suma una conversión de caja extraordinaria: 89 millones de caja FCF, equivalente al 400% del beneficio neto.

El resultado final es un flujo de caja libre para el accionista de 82,4 millones de euros en solo seis meses. Una cifra extraordinaria que, unida a las adquisiciones en curso (Diageo Italia, Plasmon y Carrefour Italia) y a la prevista salida a bolsa en Londres este otoño, subraya la capacidad de la familia Mastrolia de repetir la fórmula que ya aplicaron en el pasado: transformar compañías en crisis en máquinas de generar valor.

Mantenemos sin cambios nuestro precio objetivo actualizado el 26 de Julio tras la adquisición de Carrefour y mantenemos una perspectiva de COMPRA sobre las acciones.

EN ESTE INFORME …

Para extraer el máximo valor del análisis de forma eficiente, bastará con que el lector lea las notas sobre el documento y, en caso de haberlo, el texto subrayado

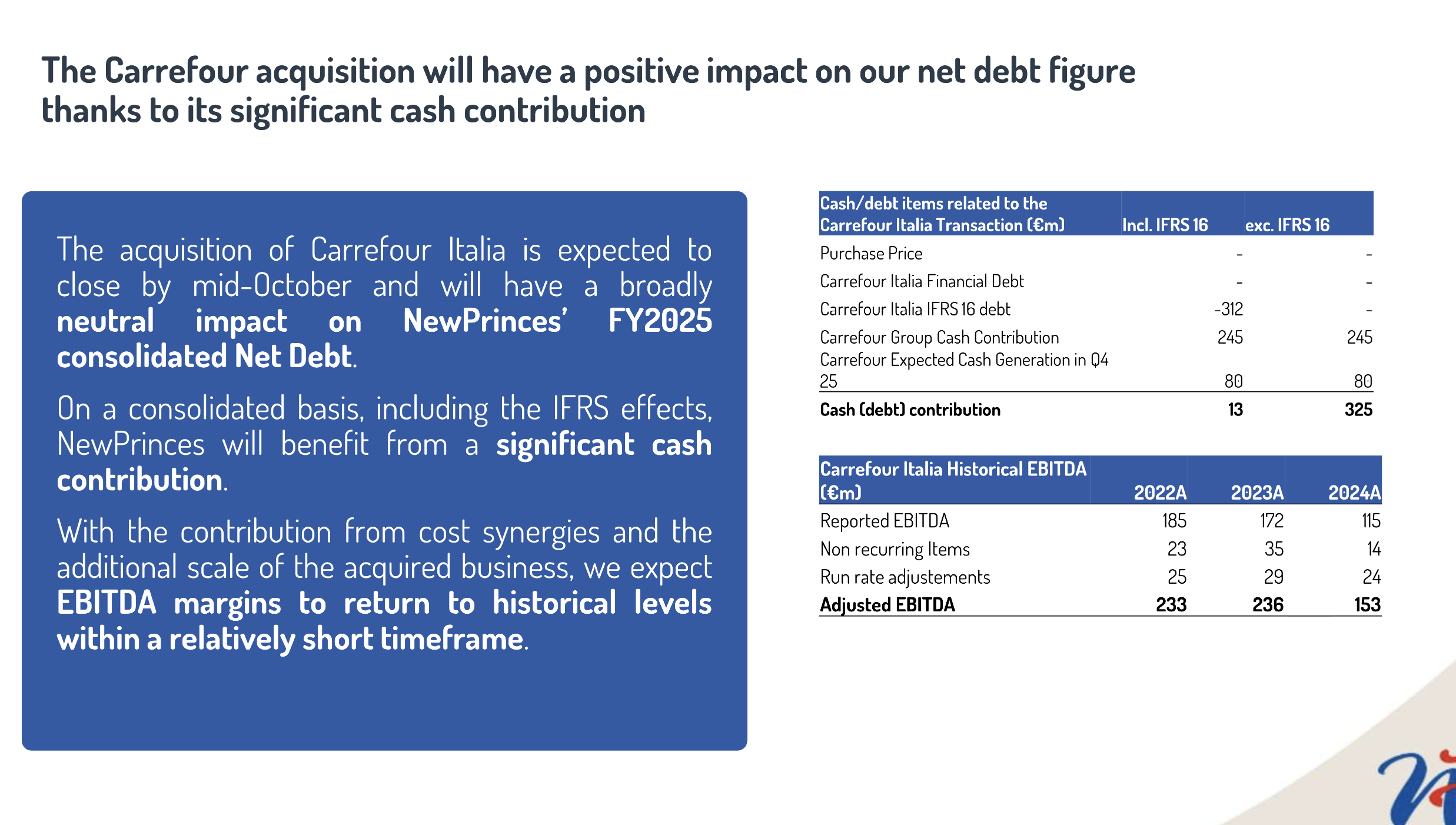

Adicional a lo comentado en el informe analizado previo a la llamada de ganancias, de la conferencia posterior solo he de hacer dos anotaciones que se resumen muy bien en las siguientes diapositivas, la primera es que Carrefour se espera que genere 80 millones de caja en el Q4 y se comenta que el EBITDA ajustado de Carrefour en los ultimos años ha sido de 150 a 236 millones por año, que estoy seguro que NewPrinces podrá mejorar. Por otro lado se espera que las adquisiciones se completen en el Q4.

Sobre la IPO dicen que están en ello y que ya dirán algo cuando puedan hacerlo oficial en las próximas semanas "o meses". No se yo si están al final tan cerca de cerrarlo en Octubre como se decía. Pero veremos, aún queda. Confirman guidance de 210-220 millones EBITDA y +100M de FCF. Lo confirman con "total certeza". Vamos viendo el H1 creo que el FCF va a ser claramente mayor. Y dicen " Quizás sea demasiado pronto , pero puedo decirles que un ejemplo muy claro podría ser el ahorro inmediato que podemos obtener gracias a que Carrefour Italia está vinculado a una gestión centralizada de las compras . Esto implica una cantidad considerable de comisiones , de alrededor del 4 % . Estas comisiones deberían pagarse anualmente a la estructura central . Esto representa un ahorro de unos 100 millones para nosotros . Se puede calcular fácilmente el impacto que esto podría tener en la estructura . Este es un ejemplo de algo que podemos percibir inmediatamente al entrar en la estructura . "

Sobre el conflicto de Interés que puede haber al convertirse en distribuidores, sobre ofrecer precios justos a los competidores para ocupar sitio en los estantes dicen "puedo responderle de forma muy simple : no tenemos ni vemos ningún conflicto . Por un lado , operaremos con gran transparencia para garantizar que el canal de distribución que adquirimos opere al mismo precio que podemos ofrecer a todos los clientes . Por otro lado , hay que partir de la idea de que en el negocio minorista nadie te hace un favor para cederte espacio en el anaquel . Si el minorista vende nuestros ... Productos , es porque les ofrecemos tráfico . Les ofrecemos la oportunidad de hacer negocios , y esto seguirá siendo así . Además , tras la adquisición de Carrefour , si contamos con productos con una gran demanda y una alta facturación , los minoristas seguirán queriendo tenerlos en sus lineales."

"No quiero exagerar , pero no puede dejar de tener nuestros productos en los estantes, ya que lideran el mercado con una cuota de mercado del 45% o 50 % en su segmento . Esto nos da la confianza que podemos tener . No hay comentarios negativos sobre productos de segunda mano . Por supuesto , estamos teniendo una excelente acogida por parte de los minoristas italianos , con muy buenas conversaciones y más propuestas de colaboración en lugar de hablar de impacto negativo . Así que , comercialmente , estamos seguros de que solo podemos mejorar en Italia . En comparación con años anteriores . Gracias a Carrefour y también a los demás minoristas , no vemos ninguna amenaza en el futuro ."

Y sobre los 127 millones que al poarecer el holding ha liberado a la compañía, dan una explicación que no me queda claro así que voy a hablar con la empresa y cuando lo aclare os lo comento.